【太原化工信息网】讯 3月份,橡塑市场行情出现逆转,普遍下行为主,呈现特点:橡胶跌幅偏强,塑料跌幅偏弱,自月初到3月28日,橡塑行业指数由897下跌到792,跌幅在105点。一方面,大宗商品市场经历了之前三个月的上涨,已现疲态,存在挤泡沫的需求;另一方面,需求端缺乏利好,下游开工率偏低,难以消化市场因高价格带来的过剩供应,供需失衡是主因;另外,经济面来看,生意社发布的3月份BCI指数为-0.48,均涨幅为-4.06%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。利空的大环境也作用于橡塑市场,诸多因素导致3月份橡塑市场难逃一跌。

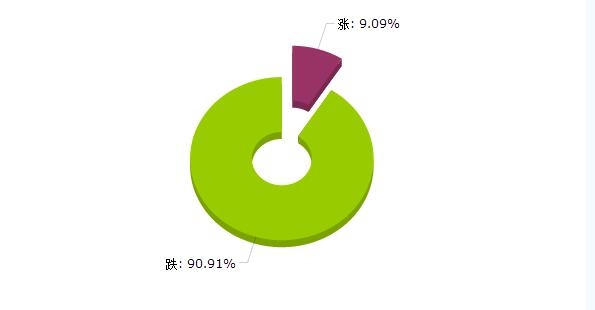

据生意社价格监测,2017年03月大宗商品价格涨跌榜中橡塑板块环比上升的商品共2种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的4.5%;涨幅前2的商品分别为POM(9.05%)、LDPE(1.41%)。

环比下降的商品共有20种,跌幅在5%以上的商品共12种,占该板块被监测商品数的54.5%;跌幅前3的产品分别为丁苯橡胶(1502)(-30.15%)、顺丁橡胶(-30.06%)、PA6(-23.64%)。

本月均涨跌幅为-8.31%。

橡胶供需失衡加剧 市场大幅下滑

橡胶延续了上个月的跌势,3月大幅下跌,尤其是合成橡胶跌幅深远,疲软的市场需求难以支撑高涨的价格,回调是必然现象。

合成橡胶:

3月合成橡胶价格大幅下跌。截止到28日,顺丁橡胶价格由月初的24165元/吨下跌至的16901元/吨,整体下跌幅度在-30.06%;丁苯橡胶价格由月初的21371元/吨下跌至14928元/吨,整体下跌幅度在-30.15%。总体来看,推动合成橡胶下跌因素主要有以下三点:首先,成本面出现极大利空:3月合成橡胶原料丁二烯价格暴跌,当月跌幅度达-35.18%,下游合成胶承压下跌。其次,石化调价带动市场跟风下调,据生意社监测,3月份中石化、中石油顺丁橡胶出厂价下调8300元/吨,截至3月底大庆顺丁出厂价为16300元/吨;丁苯橡胶1502出厂价下调8200元/吨,截至3月底抚顺丁苯1502出厂价为14000元/吨。再次,港口橡胶库存持续增加,不利橡胶价格上涨。截至2017年3月中旬,青岛保税区橡胶库存涨至18.7万吨,较2月底16.62万吨增加2.08万吨,涨幅12.52%,库存的高企令市场出现供应过剩的局面,降价去库存成为趋势。

天然橡胶:

3月份天然橡胶延续上个月行情,本月跌幅-14.15%,截止到28日天胶标准胶报价已跌破15000元/吨关口。具体来看:首先,本月迎来了天胶期货价格的崩盘,天胶1705大幅跳水,目前国内现货市场紧跟期货盘,现货报价多在期货价格基础上减掉1000元/吨左右,天胶期价大幅下跌自然拖累现货走低。还有,一方面原油价格下挫带动整个能化板块趋弱,另一方面,3月21-22日是泰国最后一批国储胶抛储,抛储本身会对市场信心构成明显压制,快速打压了期货盘,也加剧了充裕的现货涌入市场造成的恐慌。再者,天胶现货货源目前仍表现宽裕,据统计青岛保税区天胶库存出现奇高,截至2017年3月中旬,青岛保税区橡胶库存继续上涨至18.7万吨,较2月底16.62万吨暴增2.08万吨,涨幅12.52%。其中天然橡胶13.75万吨,增加1.41万吨,增幅11.43%;合成橡胶4.51万吨,增加0.67万吨,增幅17.45%,此次天胶与合成胶库存均呈现10%以上的增长,虽然国内产区仍处停割期,天胶消费基本依赖进口,进口量居高不下,值得注意的是,目前上期所天胶期货库存已经增加至33万吨,该部分库存预期流入市场的压力不断强化,市场一跌再跌。

3月塑料市场出现逆转 调整期或将继续维持

通用塑料全线下行,市场全面进入调整期,EPS(-12.47%)、PS(-8.72%)、ABS(-7.14%)、跌幅较为明显,占据三甲,其余产品普遍跌幅在3%上下,市场之所以下行,一方面是1、2月份市场存在一定虚涨的成分,对前期过大的涨幅仍没有修正到位,另一方面,市场供需失衡逐渐加剧,市场也有回调需求。

具体来看,首先,成本下滑带动下游塑料产品走低,据生意社监测其主要上游产品:丁二烯(-35.18%)、苯乙烯(-13.94%)、丙烯(-6.90%)等单体结束了连续几个月的震荡上涨行情,尤其是丁二烯、苯乙烯暴跌,令下游EPS、PS、ABS等产品失去价格支撑,在供需矛盾比较突出的背景下,下行已成本为必然。主要的原因还在供需端:进入2017年随着国家政策面的变化,包括两会提出的加强农村改革,取消农膜集中采购,以及塑料下游重要领域房地产市场加强调控等措均在政策层面给市场以打压。除了政策层面的利空,市场真实的反应是供应过剩的,塑料原料连续两个月库存偏高,石化厂家PE保持100万吨上下的库存压力。另外,进口货源也持续激增,据统计,2017年1-2月中国进口初级形状的塑料472万吨,同比大幅增长30.9%,国内产量和进口量的双高导致市场去库存压力倍增,从下游塑料制品产量数据来看,2017年1-2月我国塑料制品总产量为1155.14万吨,同比增长11.57%,下游消费市场增长的,但还是难以平抑供应量的增加。

工程塑料:3月份,生意社监测的国内工程塑料产品行情整体下跌为主,PA6(-23.64%)、PA66(-6.77%)、PET(-8.16%)跌幅明显。

具体来看,本月工程塑料市场整体下行,一方面,1-2月过度透支了上行的动力,另一方面,成本面出现了变化,PTA(-9.15%)、己内酰胺(-16.92%)、乙二醇(-13.71%)等上游产品大幅下滑,对应的也拖累了PET、PA6、PA66等产品的跌势行情,再就是需求方面,本月逐渐呈现出供需与高价格相博弈的情况,经过了连续数月的高位行情,市场存在理性回调需求,下游难以接受高涨价格,一定程度上抑制了价格继续上行,更重要的是需求的疲软,成交以小单为主,实盘成交仍旧有限。尤其是PA6跌幅较大,中石化连续下调3次下调挂牌价外,美金外盘市场价格较上周也同时下跌30美元/吨的价格,下游客户消化速度变慢,行业整体库存压力与日俱增,市场交易缩量,价格势必调整下行。

后市预测

3月份橡塑市场进入传统淡季,产品和版块或如橡胶行情加速下跌,或如工程塑料止涨回调,或如通用塑料逆转下行,这不能说明市场单边下行通道由此打开,只能判断为调整行情的开启,具体来看:

橡胶方面:对于4月份合成橡胶价格走势,从供应面来看,3月底及4月份齐翔腾达、台橡宇部等顺丁橡胶厂家逐步开始停车检修,减缓橡胶供应面压力。从需求方面看,目前全钢胎需求平稳恢复,对橡胶需求形成支撑。据监测,目前国内轮胎市场整体开工率提升至66%,全钢胎开工率为72%,半钢胎开工率为65%,斜交胎开工率为61%。综上所述,4月份合成橡胶和天胶或将触底反弹,预计反弹幅度在5%上下。

通用塑料:4月份市场供应过剩的矛盾或将有所缓解,一方面,聚烯烃装置检修计划来看,大批装置面临检修,市场去库存进程有望加快,但需求面来看,地膜、农膜、拉丝旺季结束,会影响一部分需求,再者,下游塑料加工企业补库存意愿继续减弱,且对高价原料抵触情绪较强,后期会变集中采购为逐步补库的过程。预计4月份市场难有看点,市场可能进入调整期,预计产品涨跌互现为主,振幅会进一步缩窄,幅度在3%上下。

工程塑料:预测下个月工程塑料市场仍在窄幅偏弱运行为主,受原料市场影响多数产品不会有太好表现,而且国产工程料后市偏弱走势已基本确立,进口料而言,价格相对稳定,震荡下滑是大概率事件,预计幅度在2-3%。

综合来看,生意社橡塑分社主编薛金磊认为,如果说1、2月份市场定位为复苏回暖期,3月份是市场回调修复期,那4月份就是市场调整期的开端,首先,成本面偏空的可能性较大,原油低迷还将持续一段时间,进一步从成本上打压橡塑市场。供需面的一致偏空也将各版块和产品之间也逐渐拉回到同一阵营,因为4月份市场仍是去库存的阶段:当下相对的高价格和利润已经催生了高供应和高库存,无论橡胶还是塑料,社会库存都处于偏高的位置,市场要去库存,所以行情应该是往下走的,但幅度应该会相对收窄,预计4月份橡塑指数会窄幅下行到750点左右。

来源:生意社