【太原化工信息网】讯:纯碱供应紧张局面难改, 弱势回调概率较大。

近期高强度的环保检查对整个纯碱行业以后纯碱上下游行业的影响是不可小觑的。就拿当前的大气污染治理来说,重点治理的是钢铁、水泥、平板玻璃、电解铝等在内的非电力行业。京津冀大气污染传输的通道“2+26”个城市,10月末,要求完成“以电代煤”改造300万户以上;纳入到2017年淘汰清单的4.4万台燃煤小锅炉全部清零,基本完成电力行业挥发性有机物整治工作;2017年采暖季,要求完成工业企业大气污染物无规则排放的治理。

纯碱厂家检修统计表

|

企业名称 |

产能 |

生产工艺 |

检修情况 |

|

自贡富源 |

12 |

联碱法 |

4月1日起开车,计划9月份开车 |

|

唐山三友 |

230 |

氨碱法 |

从6月份开始减量检修,9月份产量减少4万吨左右 |

|

湘潭碱业 |

30 |

联碱法 |

8月20日装置检修,计划9月底开车 |

|

昆山锦港 |

60 |

联碱法 |

计划9月23日起停车检修一周 |

前期检修的厂家已经陆续开车运行,但整体货源供应依旧偏紧,多数纯碱厂家控制接单,部分纯碱厂家再度封单。

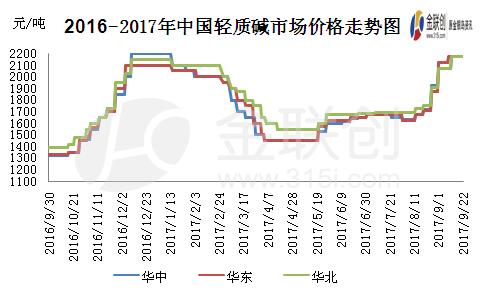

回顾9月份国内纯碱市场乃是涨势一片,许多业内人士感叹今年纯碱的上涨速度之快实为惊人。继本月初价格上涨300-400元/吨之后,西南、华东、华中地区部分纯碱厂家价格上涨100-170元/吨。目前国内轻碱主流出厂价格在2100-2200元/吨,较8月初价格大涨43%,华南地区市场成交价格已经上涨至2500元/吨左右,重碱主流送到终端价格在2200-2350元/吨。但本周国内纯碱市场价格上涨速度明显放缓,以稳中走量为主,局部地区市场供应略显缓和。从目前了解来看,本周全国市场价格整体变化不大,个别区域货源供应表现充足,目前华中河南地区交投价格略显回落。短期内的纯碱市场仍存上升空间,但涨幅有限。主要以下利好因素的支撑。

首先,是环保影响下石灰石供应紧张。山东地区全面禁止开矿,当地部分厂家转向东北、南方地区采购石灰石。石灰石供应的多少直接成为影响氨碱厂家开工负荷的一个重要因素。在加上环保重压下煤炭形式依然不容乐观。原材料上的供应不足,是导致纯碱产量减少的一个决定性因素。

其次是下游需求,短期内玻璃将走势维稳运行,虽现在正处玻璃行业的旺季,但继续大幅上涨的可能性不大,南方地区后期可能还会有上涨行情,北方地区因天气转冷,和下半年严查环保的压力之下,或将逐步进入冬季清淡期。而轻碱下游需求疲软,对高价纯碱接受能力有限。轻碱下游用户对高价纯碱多有抵触,味精行业整体开工在67%左右,原料价格大涨,下游日用玻璃、合成洗涤剂价格平稳,涨价向下传导不畅。

纯碱价格预测表

|

产品名称 |

地区/规格/价格类型 |

本周市场价格区间 |

预测下周市场价格区间 |

|

纯碱 |

华北(轻质碱、出厂) |

2150-2200 |

2200-2300 |

|

|

华中(轻质碱、出厂) |

2100-2300 |

2150-2300 |

|

|

华东(轻质碱、出厂) |

2150-2200 |

2150-2250 |

|

|

西北(轻质碱、出厂) |

1950-2150 |

2000-2150 |

|

|

东北(轻质碱、送到) |

2100-2100 |

2100-2200 |

|

|

西南(轻质碱、出厂) |

2100-2200 |

2100-2300 |

|

|

华南(轻质碱、出厂) |

2150-2500 |

2200-2600 |

综合来看,短期内纯碱供应紧张局面难改,但近期轻质碱碱下游需求疲软态势难改,但受原料供应减少的影响,纯碱库存偏低,支撑价格走高。然而,近期涨幅较高,且涨势偏快,因此预计后期弱势回调概率较大。

来源:中国化工制造网