【太原化工市场信息网】十九大即将开幕 助推国内尿素行业再次上涨

喜迎十九大,在政策方面,各行各业对其都有一定期待,同时为了迎接十九大的到来,各行业响应国家环保政策,也在做着各自的准备,尿素行业也不会例外。十九大即将开幕,尿素涨价真的停不下来了。

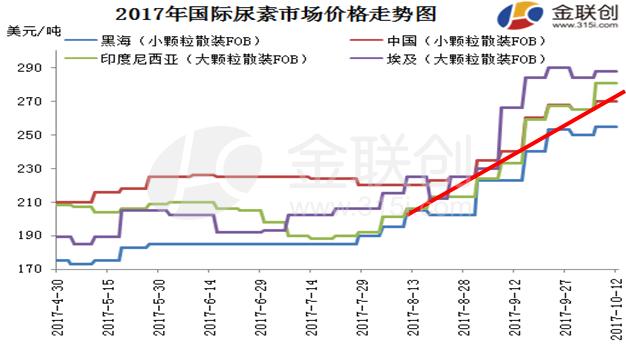

目前,国际尿素市场行情继续上行,国际行情助推国内再次上涨。10月9日,国内尿素市场整体稳定为主,部分厂家小幅下调小颗粒尿素价格。目前国内尿素市场农业需求基本告一段落,下游经销商多以观望为主,少量备肥。国际尿素市场价格持续上涨,受印度招标影响,国内厂家对后市信息充足。但受降雨影响,尿素产品部分集港。

截止到上周,中国小颗粒离岸价格在270-275美元/吨FOB,较8月底环比上行20%,也就是说国际市场已经上涨了近两个月,通过这两个月的上涨,目前内外盘几无价差,国内企业可以顺畅的签订出口订单进行出口,上周,中国大颗粒离岸成交价格达到280美元/吨,折合山东出厂在1700元/吨以上,以此价格来看,中国企业完全可以进行出口。而且印度标购10月13日开标,外盘预测价格将达到290美元/吨CFR,这对于国内来讲必然是一个好消息,为了进一步为此次印度标购做准备,各地企业纷纷上调企业价格,周末至今,山东、河南等地企业价格继续上调20-50元/吨。

|

企业名称 |

2017/10/13 |

2017/10/16 |

涨幅 |

|

山东华鲁恒升 |

1670 |

1700 |

30.00 |

|

山东阳煤平原 |

1690 |

1720 |

30.00 |

|

山东鲁西化工 |

1670 |

1720 |

50.00 |

|

河南心连心化肥 |

1690 |

1720 |

30.00 |

|

河南晋开化工 |

1650 |

1660 |

10.00 |

|

河南安阳中盈 |

1670 |

1700 |

30.00 |

|

江苏新沂恒盛 |

1770 |

1800 |

30.00 |

|

江苏灵谷化肥 |

1740 |

1760 |

20.00 |

近几天,尿素行情的上行,多受国际行情以及印度标购消息的影响,那么后期尿素市场会有怎样的发展呢?

“2+26”环保政策发力 开工继续降低。10月份是传统的需求淡季,但是从目前情况来看,需求面似乎并不会给尿素市场带来利空。为了迎接十九大的召开,“2+26”环保政策持续发力,山西、河北等地部分企业已经被要求减量生产,尤其是山西地区,各大企业影响较大,本周开始,山西所有尿素生产企业均受到了一定的影响,部分企业已经全面停车,据传闻,山西晋城地区尿素生产企业或会被要求全部停产。

那么这给尿素市场会带来什么影响呢,首先,山西地区是国内重要的尿素生产基地,其设及尿素产能近700万吨,货源更是运往各消费地区,山西地区尿素企业的停产限产,必然会造成区域性缺货情况,并且会很大程度上造成开工率的大幅下滑,据金联创预测,就目前的减产情况来看,国内尿素行业开工率将会从目前的60%下滑至57%左右,市场或会逐步出现供应紧张情况,那么行情来看上涨估计是肯定的。

|

企业名称 |

装置动态 |

日减产量 |

|

山西晋丰煤化工 |

停产 |

1600吨 |

|

山西晋煤天源 |

停产 |

2000吨 |

|

山西兰花 |

减产 |

1000吨 |

|

山西天泽煤化工 |

减产 |

2000吨 |

|

河北阳煤正元 |

减产 |

1000吨 |

综合来看,原料方面由于煤炭企业进行调稳,对于尿素行业来讲已经不再是主要矛盾,而随着国际行情的上行已及冬季环保力度,开工和出口将成为第四季度尿素行业的主要矛盾,就目前来看,暂未有较大利空出现,而开工低位,国际行情上行或会持续支撑尿素行情上行,2017年剩下的时间,对于尿素行情将暂时保持乐观态度。

太原化工市场信息网竭诚为您提供最新、最专业的化工行业和化工产品信息,敬请关注!

本文来自中国化工制造网