国内天然橡胶市场需求较弱,下游轮胎价格承压。

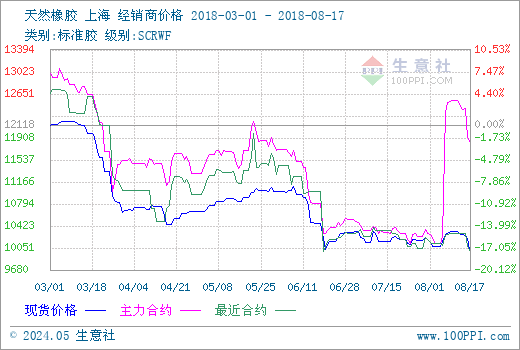

一、价格走势

二、行情分析

进出口方面,ANRPC报告称,2018年上半年全球天然橡胶需求同比增长5%达到696万吨,全球天胶供应量同比增长4.5%至621.4万吨,供需缺口为74.6万吨。预计2018年全年世界天胶产量将增加5.2%至1404万吨,需求将增加5.7%至1413.6万吨。数据显示,1-7月我国进口天然橡胶总计333.4万吨。

产量方面,2018年上半年ANPRC成员国天然橡胶产量达545.6万吨,较去年同期增加4%,产量达8年最高,同时可开割面积仍保持增长。2018年我国期货交割品为2017年产出的全乳胶,而2017年全年国内天胶产量79.8万吨,较2016年增加24万吨。因此今年期货交割压力仍将强于去年。数据显示,1-7月,我国国内产区天然橡胶产量为27.56万吨,全国表观消费量为272.4万吨。

库存方面,数据显示,截至2018年8月16日,青岛保税区橡胶库存约20.45万吨,较7月底小幅降低0.8%;区内橡胶库存增减不一,烟片胶库存小幅增加。期货方面,截至8月17日,上期所天胶库存54.7万吨,达历史最高值,同比去年增长38.5%。巨量的库存如何消化是多头要面对的最大的问题。

需求方面,国内市场需求较弱,贸易商库存压力大,成交差。2018年上半年全钢胎、半钢胎开工率分别为71.4%、70.2%,厂家开工率处于高位,下游采用随用随采购,贸易商库存较大,整体去库存缓慢;当前房地产投资增速放缓、环保政策影响等,国内天胶市场需求较弱,下游轮胎价格承压。

三、后市预测

综合来看:天然橡胶上周盘中每吨已破万元,正中下游采购意愿,部分贸易商反应近期走货较前期有所改善;下游企业开工率较好,金九银十传统需求旺季即将到来。全球天然橡胶正处于增产周期内,天胶供应仍处旺季;青岛保税区和上期所库存仍然高企;主力成功换月,9-1价差2100元/吨左右,天胶重心持续下移。

总之,多空因素争夺战依然持续,天胶后市或许仍将坚持持续震荡的拉锯战,破万之后惯性下跌的风险需谨慎防备。

来源:生意社