2018年末国内丙烯酸及酯市场行情整体呈现弱势整理态势。

2018年12月底,国内丙烯酸及酯市场行情整体呈现弱势整理态势,前期原料丙烯及丁醇价格下降和丙烯酸及酯姗姗来迟的涨势恰好阴差阳错的错过推动时机,目前原料面的低位导致丙烯酸及酯成本面支撑作用微弱,市场内在目前丙烯酸及丁酯价格补仓意向有限,市场交投陷入胶着,价格难以实质推动实单成交。

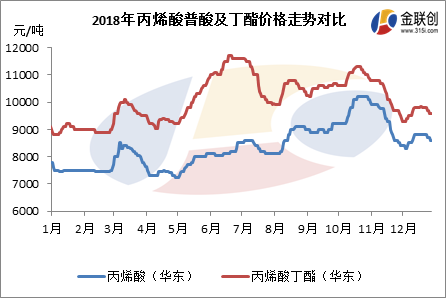

本周丙烯酸一级市场报盘维持稳定,二级市场报盘窄幅下滑,实单价格周内下滑200元/吨左右,丙烯酸丁酯一级市场报盘下降100元/吨左右,二级市场高端回落,低端下降200元/吨左右。本周报盘主要情绪以促成实单为主要目的,然受整体乳液及树脂等行业需求清淡制约,市场低价货源实单成交亦难以形成主流支撑。截至收盘,丙烯酸华东一级市场报盘参考8600-8700元/吨左右,精酸实单参考9000元/吨,实单成交稀少。华东丙烯酸丁酯报盘参考9600-9700元/吨左右,丙烯酸甲酯10900元/吨,丙烯酸乙酯10700元/吨附近,丙烯酸异辛酯11800元/吨。

装置开工方面,据不完全统计,本周国内丙烯酸及酯行业开工率提升至6成左右,其中丙烯酸装置开工率62.39%,产量较上周环比增加6.17%;丙烯酸丁酯装置开工率为60.76%,产量较上周环比上涨19.50%。本周开工率上涨的主要原因为江苏昇科丙烯酸丁酯装置恢复开工,江苏三木新装置投料开车,中海油惠州丙烯酸及酯装置恢复正常负荷开工,吉林石化装置复工且开工正常。因后市丙烯酸及酯厂家装置维持平稳开工,且华谊装置重启计划在即,预计下周丙烯酸及酯行业开工率维持6成左右。

据对国内装置开工情况监测显示,目前国内丙烯酸及酯装置开工预计6成附近,市场内现货供应面呈现逐渐增量的预期,原料面本周走势区间震荡,虽丙烯12月底明显涨势,然后续走势仍需更多利好支撑,丁醇走势预计弱势整理,丙烯酸及酯成本支撑影响微弱,市场内现货成交气氛一般,下周元旦节后,需求预计恢复缓慢。

总之,展望2019年1月第一周,预计国内丙烯酸及酯市场或将弱势整理,价格波动空间或可有限。

来 源:中国化工制造网