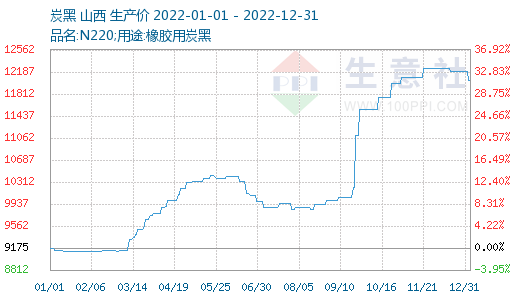

进入新的一年2023年,太原化工市场信息网提示:回顾2022年国内炭黑市场整体波动较大,经历了两次“涨跌”走势,第一次在4月底达到高位后回落,第二次在11月达到历史新高后回落,整体而言,2022年年末炭黑市场价格较年初大幅增加。这里我们来详细分析回顾一下:

1-2月份炭黑市场价格弱稳运行。成本上,煤焦油价格高位.国内高温煤焦油市场需求减弱,新单拍卖价格涨跌不一。国内高温煤焦油市场窄幅下滑,整体弱势盘整。下游方面,本周轮胎市场产能进一步恢复,半钢胎、全钢胎样本厂家开工率明显提升,节后轮胎工厂为补齐前期订单,开工提升速度较快,另外部分规模较小企业也处于开工逐步恢复阶段,整体带动轮胎样本企业开工明显提升。开工方面,近期,国内炭黑行业开工率为54.07%,环比上周下跌1.11%,较去年同期下跌22.28%,煤焦油价格高位、相关橡胶制品企业采购力度不及预期等因素影响,炭黑生产企业开工相对低位。

第二阶段:上涨阶段

3-5月份炭黑市场价格持续上行,达到历史高位,成本方面:国内高温煤焦油市场供需推动,新单拍卖价格再次上涨,国内高温煤焦油市场供需延续偏紧,叠加节前备货因素影响,山东、山西、安徽等地区主流新单拍卖价格大幅普涨。加之部分地区受公共卫生事件影响,物流资源紧张且运费价格不断走高,炭黑生产企业成本端支撑强劲,炭黑企业报价不断上行。供应方面:山东地区某大型企业停产检修,部分炭黑企业为控制成本降负生产,山西地区受政策面等因素影响,部分炭黑企业开工低位,炭黑市场供应偏紧。需求方面:受国际形势影响,欧洲市场采购炭黑的积极性提高,中国炭黑出口大幅增加,支撑国内炭黑市场价格上涨。下游情况,此阶段轮胎企业整体开工负荷稳定,虽然轮胎企业开工率较前期有所下滑,但轮胎企业刚需支撑仍存。

第三阶段:下跌阶段

6月份炭黑市场价格下跌,价格累计下滑900-1300元/吨。成本端,原料煤焦油拍卖价格普遍上涨,导致炭黑厂家成本进一步承压,当前焦企开工稳定,市场煤焦油供应暂无明显变化,但下游产品表现持续不佳。供应方面:炭黑企业开工负荷暂无明显波动,多数企业开工维持平稳,市场供应充足,但新单成交有限,部分炭黑企业已出现库存压力。需求端,国内炭黑市场下游轮胎低负荷运行,主市场轮胎企业成品出货缓慢,轮胎市场下游表现延续低迷。轮胎企业库存高位,传统淡季来临,,场内新单议价少,导致炭黑无定价话语权,针对轮胎厂只能实施先发货,后定价政策。在轮胎库存高企和未来市场需求预期不乐观的情况下,部分轮胎厂家继续控产降库为主。

第四阶段:上涨阶段

7-11月份炭黑市场价格整体上涨,价格累计上涨2100-2900元/吨。成本面:原料煤焦油市场供应紧张格局加剧,价格继续上涨价格延续高位,部分地区焦企限产力度加大,加之部分地区受公共卫生事件影响,物流运输不畅,原料煤焦油市场供应紧张格局加剧,拉动煤焦油价格小幅上涨。供需面:受原料煤焦油高位影响,炭黑市场亏损局面越发扩大,炭黑生产企业利润不佳,成本高位下,炭黑企业开工积极性不高,加之部分地区炭黑企业开工受限,整体开工有走低可能。下游轮胎企业方面,目前暂无明显好转,下游终端轮胎企业开工不足,对炭黑需求一般,多维持按需采购,新单成交有限,零星成交为主。

第五阶段:下跌阶段

12月份炭黑市场价格整体下跌,价格累计下滑有400-800元/吨。成本方面:部分焦企开工有所提升,煤焦油市场供应或存增加预期,加之下游深加工及炭黑企业对高价煤焦油抵触情绪较强,煤焦油价格有所回落,炭黑企业成本端支撑减弱。供应方面:部分炭黑企业停产检修,拖拽炭黑样本企业整体开工明显下调。需求方面:下游终端轮胎企业开工不足,对炭黑需求较差,加之部分企业出货缓慢,成品库存充足,短期内商家补货意愿不强,消耗库存为主。综合来看,需求端弱势拖拽炭黑市场,价格连续下调。

产能产量:2022年中国炭黑市场总产能约882.8万吨,相比去年增加12.8万吨,环比增加1.47%,整体产能小幅增加。其中华东以及华北地区炭黑产能占比最多,分别占炭黑总产能的45%,40%。2022年1-11月中国炭黑产量458.62万吨,受公共卫生事件及成本高位影响,全国各地物流运输受限,炭黑开工有所下滑,产量较去年同期减少11.06%,产量减少约57万吨。

炭黑上游产业:炭黑生产的主要原材料为煤焦油、乙烯焦油等原料油。煤焦油为炼焦生成的副产品;乙烯焦油为石油精炼生成乙烯的副产品。因此,炭黑行业的上游为煤化工行业和石油化工行业。据统计,我国炭黑原料油主要成分为煤焦油、蒽油和乙烯焦油,分别占总原材料的49.2%、34.2%、16.6%。其中,煤焦油和蒽油占比超80%,是最主要的原料油。因此,国内炭黑行业受煤化工行业的影响较大。

炭黑下游关联行业:炭黑(除白炭黑以外)主要用作橡胶的补强剂和填料,其消耗量约占整个橡胶制品中橡胶消耗量的一半,橡胶用炭黑占炭黑总量的94%,其中约60%用于轮胎制造。除橡胶制品外,炭黑也用作油墨、涂料和塑料的着色剂以及塑料制品的紫外光屏蔽剂。在许多其他制品,如电极、干电池、电阻器、化妆品及抛光膏中,它也是重要的助剂。

未来展望:

成本方面:煤焦油原料端因需求缺口较大,2023年对高温煤焦油市场存利好支撑,2022年尾煤焦油价格虽有所回落,但整体价格仍维持高位,预计2023年,双碳政策背景下原料高温煤焦油供应或持续紧张格局,高温煤焦油市场或先跌后涨,整体偏强运行为主。

需求方面:2023年上半年需求难有明显好转,加之6、7月份恰逢传统销售淡季,下游终端轮胎企业需求难有明显向好,进入下半年,预计国内经济稳健运行,需求或有所好转。

供应方面:炭黑行业规模在不断扩张,2023年国内炭黑产能有增加预期,未来炭黑市场竞争格局或继续加剧,炭黑行业大规模的企业重组和并购整合将会拉开序幕,产能集中度将会大幅提高。

本文来自生意社